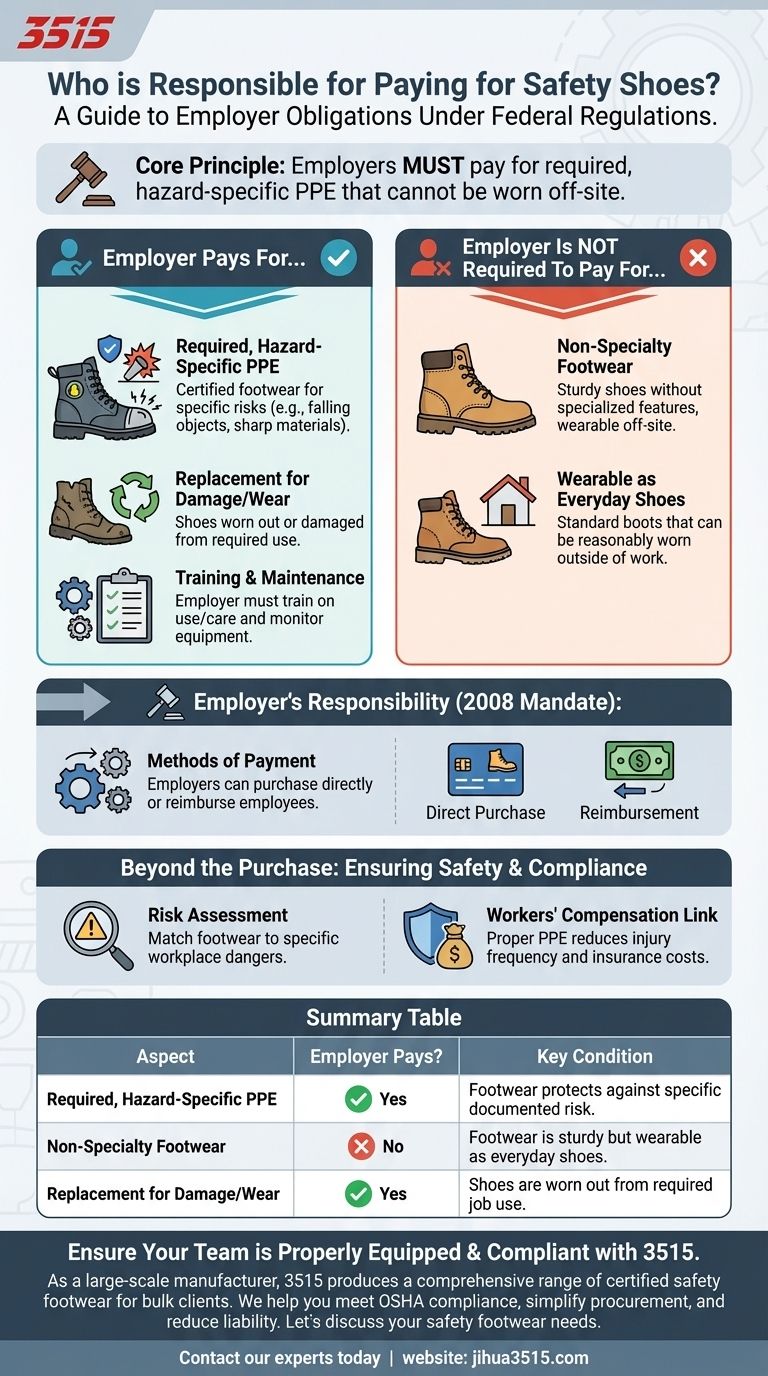

Según las regulaciones federales, su empleador es responsable de pagar sus zapatos de seguridad si se consideran Equipo de Protección Personal (EPP) requerido para su trabajo. Esta regla, vigente desde 2008, exige que los empleadores cubran el costo del equipo de seguridad necesario, que incluye calzado especializado diseñado para protegerlo de peligros específicos del lugar de trabajo.

El principio fundamental es sencillo: si el calzado de seguridad es esencial para realizar su trabajo de forma segura y no es un tipo de zapato que pueda usar fuera del trabajo, la responsabilidad financiera recae en el empleador.

La responsabilidad financiera principal del empleador

El requisito de que los empleadores paguen el EPP no es una sugerencia, sino un mandato legal. Comprender cómo se aplica esto al calzado es fundamental tanto para los empleados como para la gerencia.

El mandato de EPP de 2008

Una actualización importante de las reglas de seguridad en el lugar de trabajo en 2008 aclaró que los empleadores deben proporcionar y pagar la mayoría de los tipos de EPP requeridos. Esto se estableció para eliminar cualquier barrera financiera que pudiera impedir que un empleado tuviera la protección necesaria para hacer su trabajo de forma segura.

Métodos de pago

Los empleadores pueden cumplir con esta obligación de una de las dos maneras. Pueden comprar los zapatos de seguridad requeridos directamente y proporcionarlos a los empleados, o pueden reembolsar a los empleados que compren el equipo aprobado por sí mismos.

Comprender las excepciones críticas

Si bien la regla es clara, existen excepciones específicas e importantes en las que el empleador no está obligado a cubrir el costo. Estas excepciones dependen de la naturaleza del calzado.

Calzado no especializado

En general, los empleadores no están obligados a pagar el calzado de seguridad no especializado que un empleado pueda usar fuera del lugar de trabajo. Esto incluye calzado que, si bien es resistente, no está diseñado para un peligro específico del lugar de trabajo.

La regla de "usar fuera del sitio"

La distinción clave es si el calzado es algo que una persona podría usar razonablemente como parte de su vestuario diario. Por ejemplo, se puede requerir una bota de trabajo de cuero estándar para un trabajo, pero si no ofrece protección especializada (como puntera de acero o resistencia a la perforación) y se puede llevar a casa, es posible que el empleador no esté obligado a pagar por ella.

Equipo requerido vs. estándar

Si su trabajo lo expone a un riesgo específico —como objetos que caen, materiales afilados en el suelo o peligros eléctricos— y se requiere un zapato con una característica de seguridad certificada para mitigar ese riesgo, se considera EPP requerido. En este caso, el empleador debe pagar.

Responsabilidades más allá de la compra

La obligación legal de un empleador se extiende mucho más allá de simplemente cubrir el costo. Un lugar de trabajo seguro requiere un enfoque integral del EPP.

Garantizar un ajuste adecuado para el peligro

La gerencia debe evaluar los riesgos del lugar de trabajo y proporcionar zapatos de seguridad que estén certificados y adaptados para proteger contra esos peligros específicos. Proporcionar el tipo incorrecto de zapato es un incumplimiento de su obligación.

Capacitación y mantenimiento

Los empleadores están legalmente obligados a capacitar a los empleados sobre el uso y cuidado adecuados de sus zapatos de seguridad. También deben tener un sistema para monitorear el equipo y reemplazarlo cuando se dañe o se desgaste.

El vínculo con la compensación para trabajadores

Proporcionar el EPP correcto también es una decisión financiera acertada para las empresas. Equipar adecuadamente a los empleados reduce la frecuencia y la gravedad de las lesiones, lo que puede generar ahorros significativos en los programas de seguro de compensación para trabajadores.

Tomando la decisión correcta para su función

Comprender estas reglas garantiza la seguridad y el cumplimiento sin confusiones.

- Si usted es un empleado: Confirme si su calzado es necesario para protegerse contra un peligro laboral específico y documentado; si lo es, su empleador es responsable del costo.

- Si usted es un empleador: Reconozca que pagar por zapatos de seguridad requeridos y específicos para el peligro es un deber legal que también sirve para reducir su responsabilidad y los posibles costos de seguro.

Conocer estas directrices claras empodera a todos para contribuir a un lugar de trabajo más seguro y compatible.

Tabla resumen:

| Aspecto | ¿Paga el empleador? | Condición clave |

|---|---|---|

| EPP requerido y específico para el peligro | Sí | El calzado protege contra un riesgo específico y documentado del lugar de trabajo (por ejemplo, punteras de acero para impactos). |

| Calzado no especializado | No | El calzado es resistente pero se puede usar como zapatos cotidianos (por ejemplo, botas de trabajo estándar). |

| Reemplazo por daños/desgaste | Sí | Los zapatos están desgastados o dañados por el uso laboral requerido. |

Asegúrese de que su equipo esté debidamente equipado y cumpla con las normativas

Como fabricante a gran escala, 3515 produce una amplia gama de calzado de seguridad certificado para distribuidores, propietarios de marcas y clientes mayoristas. Entendemos que proporcionar el EPP adecuado no es solo un requisito legal, sino una inversión fundamental en la seguridad de su equipo y en los resultados de su empresa.

Le ayudamos a:

- Cumplir con las normativas de OSHA: Obtenga zapatos de seguridad certificados adaptados a los peligros específicos de su lugar de trabajo.

- Simplificar la adquisición: Acceda a nuestro extenso catálogo de todo tipo de zapatos y botas de seguridad para pedidos al por mayor.

- Reducir la responsabilidad: Equipe a su fuerza laboral con EPP confiable y de alta calidad para minimizar las lesiones en el lugar de trabajo y los costos asociados.

Hablemos de sus necesidades de calzado de seguridad. Póngase en contacto con nuestros expertos hoy mismo para una consulta y vea cómo podemos respaldar su programa de seguridad.

Guía Visual

Productos relacionados

- Zapatos de seguridad deportivos de ante premium para pedidos al por mayor y a granel

- Zapatos de seguridad ligeros de primera calidad para venta al por mayor y pedidos a granel

- Mayorista Calzado de seguridad antigolpes y antipinchazos Fabricación a medida para marcas

- Zapatos de seguridad deportivos de estilo atlético con inyección de KPU premium

- Zapatos de seguridad premium con zapatillas de seguridad con hebilla giratoria

La gente también pregunta

- ¿Por qué se debe priorizar la ergonomía y la comodidad al seleccionar calzado de seguridad? Mejore el cumplimiento y la salud del trabajador

- ¿Cuáles son las funciones principales del calzado de seguridad profesional? Maximizar la seguridad en espacios confinados de suministro de agua

- ¿Cuáles son las ventajas técnicas de integrar sensores en el calzado de seguridad? Lograr una precisión superior en la captura de movimiento

- ¿Qué papel juegan los zapatos de seguridad especializados en la prevención de caídas? Ingeniería de Estabilidad en Entornos Industriales

- ¿Cómo protegen los zapatos de seguridad especializados contra lesiones por mantenimiento de baterías? Prevención de impactos y quemaduras químicas